华金证券:春季行情可能进入尾声 短期络续平衡成就补涨的周期行业

投资要点

历史上导致春季行情驱散的中枢成分是政策收紧、外部负面事件、基本面转弱等。(1)2010年以来有7次春季行情在两会后驱散,且行情末期指数多高涨。(2)导致春季行情驱散的中枢成分是政策转紧、外部负面冲击、基本面预期转弱等。一是政策收紧以及负面成分是导致春季行情驱散的中枢:2011年4月央行加息提准、欧债危急,2012年4月地产政策收紧,2019年5月好意思对华加征关税等。二是基本面预期转弱也会导致春季行情驱散,如:2012年1-2月工业企业利润增速大幅回落、2015年4月A股年报盈利增速显着下滑等。三是情谊目的见顶回落也可能导致春季行情驱散:最先,春季行情驱散前全A成交额下跌20%-45%操纵;其次,领涨行业成交额占比最高20%-35%操纵,换手率均值最高2.5%-6%。

现时来看,春季行情可能进入尾声。(1)政策仍偏积极,外部负面成分有限。一是两会后稳增长政策不竭落地施行,政策仍偏积极。二是外部负面成分有限:最先,俄乌冲突可能驱散;其次,好意思短期难对华再加征关税。(2)经济和盈利延续弱建立趋势。一是经济数据上,1-2月耗尽和地产投资增速有所回升,但出口增速小幅回落。二是盈利上,一季度企业盈利可能络续处于回升周期中。(3)情谊目的夸耀春季行情可能进入尾声。一是全体目的上,全A成交额从高点至低点的降幅为33.8%,达到历史上春季行情驱散时的水平。二是行业目的上,1月13日于今涨幅前5的行业成交额占全A的比最大为40.1%,换手率均值最大值为6.2%,均已达历史高位水平;短期内周期和耗尽等已出现一定补涨。(4)短期流动性可能保管宽松。

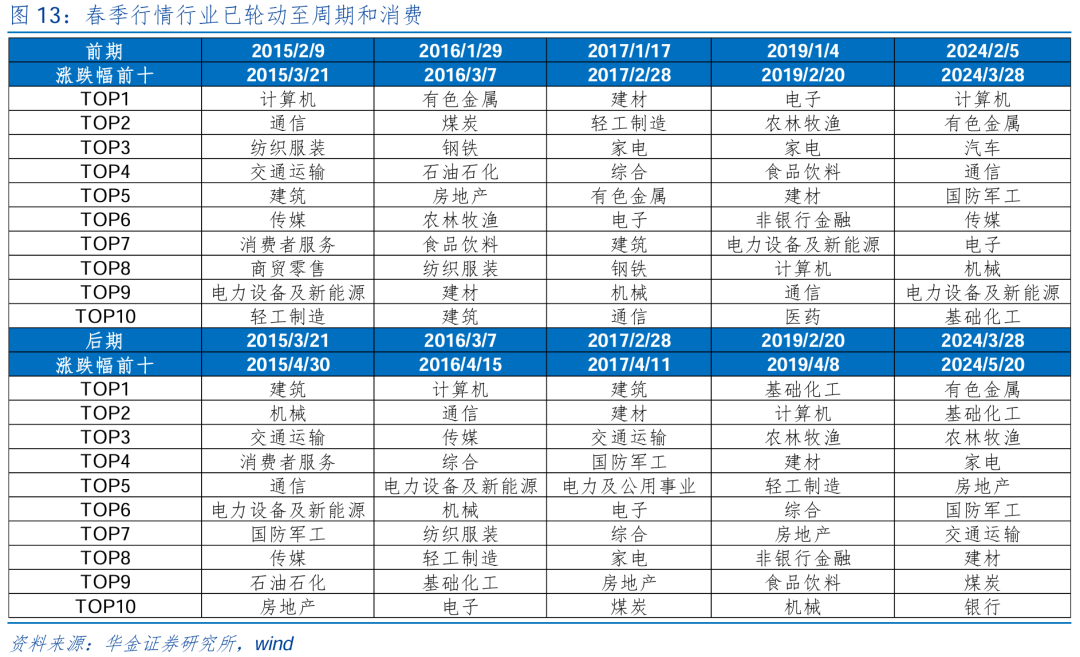

现时已进入春季行情末期,补涨的成长、耗尽和部分顺周期等行业可能相对占优。(1)复盘历史,春季行情中科技率先启动,后期轮动至耗尽和周期等行业。最先,前期科技率先启动,如2015年的计较机、通讯,2019年电子,2024年的计较机、通讯,涨幅均处于前5;其次,后期占优行业迟缓转向建筑建材、房地产、基础化工、有色金属等周期行业和家电、耗尽者服务等耗尽行业。(2)复盘2012年以来的春季行情驱散前一周以及后两周的行业发达,不错看到:耗尽和部分周期行业相对占优,如2012、2016、2017、2019年春季行情驱散前后,家电、食物饮料等耗尽行业和有色金属、基础化工等周期行业涨幅均处于前5。(3)现时来看,补涨的成长、耗尽和周期短期可能相对占优。一是从2025/3/11于今,食物饮料、家电、有色金属、煤炭等耗尽和周期行业涨幅居前,相宜春季行情末期的行业轮动特征;二是短期濒临事迹期,但政策和流动性保管宽松,补涨的成长也可能相对偏强。

行业成就:短期络续平衡成就补涨的成长、部分耗尽暖和周期等行业。(1)短期估值性价比拟高的成长、耗尽和周期齐可能有成就契机:一是历史上春季行情末期耗尽和部分周期行业发达占优。二是现时来看,摩托车、航空航天、纺织制造、化学制药、商用车等行业估值性价比拟高。(2)建议络续平衡成就:一是基本面可能边缘改善的补涨成长,如军工、医药、电新;二是政策和产业趋势进取的蜕变后的科技,如耗尽电子、机器东谈主、国产算力、自动驾驶、游戏;三是政策扶植和基本面可能边缘改善的耗尽(食物、社服、商贸)、部分顺周期(有色金属、化工)。

风险教唆:历史训戒改日不一定适用,政策超预期变化,经济建立不足预期。

正文本色

一、春季行情驱散的记号是什么?

(一)政策收紧、外部负面事件、基本面转弱可能使春季行情驱散

复盘历史,导致春季行情驱散的中枢成分是政策收紧、外部事件偏负面、基本面预期转弱等。(1)2010年以来共有7次春季行情在两会后驱散,驱散日历分裂是2011/4/18、2012/3/14、2015/4/30、2016/4/15、2017/4/11、2019/4/8、2024/5/20,且行情末期指数多高涨,仅2012年春季行情尾声时上证综指发达偏震憾。(2)导致春季行情驱散的中枢成分是政策转紧、外部负面事件发生、基本面预期转弱等。一是政策收紧以及负面事件扰动是导致春季行情驱散的中枢成分,如:2011年4月央行接连加息、提准下流动性紧缩,同期欧债危急络续延伸压制阛阓情谊;2012年4月地产政策不竭收紧;2015年年中证监会迟缓运转清算场外配资;2016年4月16日好意思韩连系军演扰动地缘关系;2017年4月银监会政策频发加强金融监管;2019年5月9日好意思对华关税加码,2000亿好意思元清单商品加征的关税税率由10%提高到25%等。二是基本面预期转弱也会导致春季行情驱散,如:2012年3月底公布的1-2月工业企业利润数据大幅回落,工业企业盈利增速从25.4%下跌至-5.2%;2015年4月年报败露驱散,全A盈利增速显着下滑,2014Q4归母净利润同比增速为-4.8%。三是情谊目的见顶回落也可能导致春季行情驱散:最先,春季行情驱散前期(时刻界说为春季行情开启至春季行情驱散前7个交往日)全A成交额下跌幅度多在20%-45%操纵;其次,春季行情前期领涨前5名行业成交额占比最高值在20%-35%操纵,领涨前5名行业换手率均值最高值在2.5%-6%。

(二)现时来看,春季行情可能进入尾声

政策仍偏积极,外部负面成分有限。(1)两会后稳增长政策不竭落地施行,政策仍偏积极。一是两会政府职责请教明确要紧职责任务即为“落拓提振耗尽、提高投资效益,全场地扩大国内需求”,同期也强调要发展新质坐褥力、加速建设当代化产业体系。二是近期各部委及地方政府纷繁反应落实:最先上海浦东推出“史上最密集促耗尽行为”,谷子耗尽节7月开场,同期中国度电及耗尽电子展览会(AWE)将于3月20日至23日举办,主题定为“AI科技、AI生存”,多款东谈主形机器东谈主将初次亮相展会,新质坐褥力政策导向下新式耗尽有望赢得提振;其次,浙江省印发了《浙江省落拓提振和扩大耗尽专项行为施行决策》,提议七大行为揣测29个方面具体举措;上海市海洋局也提议,上海将激勉蓝色活力,作念强当代海洋经济,通过完善当代海洋产业体系、筹备海洋经济立异示范2.0版、加强海洋经济运行监测与评估发展海洋新质坐褥力。(2)外部负面成分有限。一是俄乌冲突可能行将驱散:近期白宫发布声明称,特朗普与普京通话,两边谈到了乌克兰冲突中庸平与寝兵的必要性,且齐承诺这场冲突需要以永久和平驱散,特朗普同期提议俄乌两边互相承诺30天内不袭击能源基础设施想法,普京对此倡议作出积极恢复,并已立即向俄军下达磋磨指示,俄乌冲突大意下可能提振阛阓风险偏好。二是好意思国“平等关税”落地仍需时日,短期难对华再加征关税:特朗普近日签署备忘录,要求磋磨部门笃定与每个贸易伙伴的“平等关税”,好意思商务部长随后暗示“平等关税”最早可能于4月2日运转征收,但证实公开而已,负责制定平等关税政策的好意思国贸易代表办公室唯有200多名职工,同期特朗普还准备对汽车、半导体、制药等少数行业加征迥殊25%的固定关税,导致关税系统复杂性大幅上升,制定的周期显着拉长,因此短期内好意思对华关税政策难进一步加码,外部风险事件扰动相对有限。

经济和盈利延续弱建立趋势。(1)经济数据边缘建立。一是促耗尽政策拉动社零增速回升:本年1-2月社零同比增速上升至4.0%(前值为3.7%),受促耗尽政策协作耗尽旺季拉动较为显着;结构上,耗尽类型来看,1-2月份,商品零卖同比增长3.9%,餐饮收入同比增长4.3%,餐饮收入增速略好于商品零卖,可能受假期出行下文旅闲静行为增多所致,且线上耗尽需求仍较火热,1-2月寰宇网上零卖额同比增长7.3%,具体商品来看,“两新”政策落地驱散较好,1-2月名额以上单元通讯器材类、产物类商品零卖额同比分裂增长26.2%和11.7%,后续有望保管高位。二是地产政策驱散也有所表露,投资增速回升:数据上,本年1-2月(下同)固定钞票投资完成额同比回升4.1%(前值为3.2%),其中制造业及基建投资增速络续保管高位,增速均卓绝9%,同期地产投资出现一定边缘改善迹象,房地产开发投资完成额降幅收窄至-9.8%(前值为-10.6%),减轻了对投资全体的累赘;具体来看,高技艺产业投资同比增长9.7%,增速比2024年全年加速1.7个百分点,其入网算机及办公拓荒制造业投资增长31.6%,航空、航天器及拓荒制造业投资增长27.1%,要点范畴投资加码激动兑现制造业高质料发展,同期2月寰宇工程机械开工率为35.1%,基建表情仍在握紧落实激动什物职责量酿成,此外地产销售增速络续回升,本年2月一线、二线、三线城市商品房成交面积同比增速分裂为65.1%、17.2%、38.2%,拉动投资增速降幅的进一步收窄。三是基数较高交流好意思国加征关税2月出口增速小幅回落:2月出口增速小幅回落至-3.0%(前值为6.0%),受制于旧年同期相对较高的基数及好意思国关税的落地;结构延续改善趋势,国别上对东友邦家的出口占比仍在上升,对好意思国出口占比受关税政策影响略有下滑,拉好意思、非洲等地区需求后劲仍待开释,产品上1-2月我国出口机电产品同比增长5.4%,其中自动数据惩处拓荒特地零部件增长11.7%、集成电路增长13.2%、汽车增长3.7%,我国上风范畴产品出口增速保管高位。(2)盈利上,一季度工业企业利润增速和A股盈利增速可能络续处于回升周期中。一是工业企业盈利增速降幅收窄,PPI特地最初目的也有所回升下盈利上升周期可能未完。二是限制2025/3/20,2024年全A年报败露率在20.7%操纵,盈利正增长比例为52.6%,全体法可比口径下已败露上市公司归母净利润同比增速为8.1%,全A盈利可能仍在建立。

情谊目的夸耀春季行情可能进入尾声。(1)全体情谊目的上,全A成交额下跌幅度接近历史水平,现时高点至低点的下跌幅度为33.8%,已处于历史20%-45%的区间内,达到历史上春季行情驱散时的水平。(2)行业情谊目的上:一是本年春季行情从1月13日启动,限制3月20日涨幅前5名的中信一级行业分裂是计较机、机械、汽车、传媒、概述金融,计较可得上述5个行业占全A成交额最大比例约为40.1%,换手率均值最大值为6.2%,均已卓绝历史上春季行情驱散时的高位水平。二是行业轮动的视角来看,短期内周期和耗尽等板块还是出现一定补涨,行业轮动也可能完成。

短期流动性保管宽松。(1)海表里宏不雅流动性保管宽松。一是好意思联储年内降息3次的概率上升,好意思元指数走弱,对国内宽松制肘下跌:最先好意思国通胀和干事发达均低于预期,2月CPI同比+2.8%(前值3.0%,预期2.9%),炒金中枢CPI同比+3.1%(前值3.3%,预期3.2%),季调后非农干事新增15.1万东谈主(预期16万东谈主),失业率增多0.1pct至4.1%,进一步强化了年内降息3次的预期;其次,好意思元指数仍低位下探,阛阓对好意思国经济增速放缓的担忧加重,外洋风险对国内宽松的制肘进一步下跌。二是国内央行短期内可能施行降准,3月以来央行公开阛阓操作仍在回收流动性,且3月仍有近4000亿元MLF到期,资金面偏垂危下央行可能进行货币政策宽松操作,现时准备金率下跌空间充裕,因此可能择机降准。(2)融资和外资短期可能保管流入趋势。一是历史训戒上,春季行情末期微不雅资金多不竭流入,外资、融资在2015、2016、2017、2019、2024年春季行情驱散前7个交往日内均保管净流入,且若春季行情驱散短期内微不雅资金也不会出现较大流出风险,可比口径下外资5年中有3次春季行情驱散后7个交往日内净流入,融资6年中4次净流入。二是在近期地产端投资、销售均有一定边缘改善的环境下,协作稳增长政策的不竭落地,基本面建立预期上升,限制3月20日,本月融资流入卓绝530亿元,后续外资、融资等资金仍可能加速流入。

二、行业成就:短期补涨的成长和耗尽、周期齐可能有成就契机

(一)现时已进入春季行情末期,转向平衡成就

现时已进入春季行情末期,补涨的成长、耗尽和部分顺周期等行业可能相对占优。(1)复盘历史来看,春季行情中科技率先启动,后期轮动至耗尽和周期等行业。复盘2015年以来的春季行情行业轮动情况,不错看到:最先,前期科技率先启动,如2015年的计较机、通讯,2019年电子,2024年的计较机、通讯,前期发达均在涨幅前5;其次,后期占优行业迟缓鸠合建筑、建材、房地产、基础化工及有色金属等周期行业和家电、耗尽者服务等耗尽行业。(2)复盘2012年以来的春季行情大跌时刻点前一周以及后两周行业轮动情况,不错看到:耗尽及部分周期行业占优。如2012年、2016年、2017年以及2019年春季行情驱散前后,家电、食物饮料等耗尽行业以及有色金属、基础化工等行业涨幅均居行业前五。其中,2012年中国经济增速放缓,政策转向稳增长,耗尽刺激政策如家电下乡等不竭落地,刺激行业需求,带动家电、食物饮料等耗尽行业发达。2016岁首阛阓资历“熔断”后企稳,供给侧修订全面启动(煤炭、钢铁去产能),房地产政策减轻,带动煤炭等行业发达。同期,好意思联储加息放缓,大批商品价钱反弹,有色金属发达隆起。2019年中好意思贸易摩擦阶段性大意,交流国内降准降息,外资加速流入。同期,个税减免+升值税下调,社零增速企稳,食物饮料、家电等耗尽行业有所发达。(3)现时来看,补涨的成长、耗尽和周期短期可能相对占优。一是从2025/3/11于今,食物饮料、家电、有色金属、煤炭等耗尽和周期行业涨幅居前,相宜春季行情末期的行业轮动特征;二是短期濒临事迹期,但政策和流动性保管宽松,补涨的成长也可能相对偏强。

短期络续平衡成就补涨的成长、部分耗尽暖和周期等行业。短期估值性价比拟高的成长、耗尽和周期齐可能有成就契机:一是历史上春季行情末期耗尽和部分周期行业发达占优。二是现时来看,春季行情巧合率接近尾声,且进入事迹败露期,建议存眷事迹增速高,且估值性价比拟高的行业。咱们复盘成长二级行业的2025年齿迹增速预期、PE/PB历史分位数、PEG及成交额占比等目的,按照2025年齿迹增速名次,摩托车、航空航天、纺织制造、化学制药、商用车等行业估值性价比拟高。

(二)短期络续平衡成就补涨的成长、耗尽和部分顺周期

平衡成就基本面可能边缘改善的补涨成长,如军工、医药、电新。(1)军工:近期,政府职责请教中明确说起2025年要“全力打好兑现建军一百年慷慨想法攻坚战”,“抓好队伍建设‘十四五’有规划收官”,政府明确国防建瞎想法,需求笃定性较高,成心于军工行业基本面进入快速上行通谈。同期,跟着事迹快报迟缓败露,悲不雅情谊开释。地缘政事复杂多变,军费进入镇静增长,需求订单有望迟缓还原,行业迎来边缘改善。(2)医药:一是近期《对于完善药品价钱酿成机制的见识(征求见识稿)》、《对于医保支付立异药高质料发展的多少步调》第二轮征求见识稿流出,扶植立异药行业高质料发展,政策边缘改善显着。二是两会职责请教明确提议“健全药品价钱酿成机制,制定立异药目次,扶植立异药发展。完善中医药传承立异发展机制,激动中医药奇迹和产业高质料发展”,因此磋磨的立异药和中药可能受益。(3)电新:一是板块还是恒久充分蜕变,新能源超跌逻辑驱动下可能有相应成就契机;二是证实第二届中国全固态电板立异发展岑岭论坛的共鸣,硫化物固态电解质匹配高镍三元正极和硅碳负极的技艺旅途已成为主流标的。短期半固态电板装车进展、全固态电板样品推出均有望带来催化效应,激动行业景气改善。细分标的来看,风电方面,2024年12月中国发电新增拓荒容量累计同比增长6%;储能与电力方面,工业和信息化部等八部门负责发布《新式储能制造业高质料发展行为决策》,政策利好下交流外洋需求驱动,储能行业有望迎来新发展。

政策和产业趋势进取的蜕变后的科技,如耗尽电子、机器东谈主、国产算力、自动驾驶、游戏。(1)耗尽电子:耗尽电子末端需求渐渐复苏,2025年有望在AI赋能下带动耗尽电子末端立异,交流以旧换新政策激动,行业末端需求有望不竭增长。短期来看,华为新产品发布催化下,有望提振行业情谊,建议存眷华为磋磨产业链发达。(2)机器东谈主:东谈主形机器东谈主催化频出,改日跟着AI技艺进步与产业链协同,机器东谈主有望在工业、服务等范畴加速浸透,改日增长后劲稠密,行业成长性较高。(3)通讯:国产算力方面,国内务策扶植和自主可控激动下加速国产算力产业链的发展,受到AI、云计较等技艺发展的激动,算力需求不竭增长,行业出路精深,企业有望从算力需求的增长中受益。互联网大厂与运营商老本开支大幅提高,阿里规划改日3年进入超3800亿元用于AI基础设施,腾讯、字节逾越等企业也同步增多老本开支。三大运营商(如中国移动2025年算力投资373亿元)将算力看成中枢政策,激动智算范畴快速推广。(4)自动驾驶方面:技艺冲破带来的成本缩小和性能提高,阛阓对高阶智驾需求快速增长,激动磋磨企业及供应链快速发展。Robotaxi、物发配送、特定场景等欺诈迟缓熟习,激动自动驾驶贸易化加速落地。(5)传媒:当今,游戏板块估值较低,交流AI技艺欺诈加速落地及政策预期改善,板块估值建立空间明确;政策层面,2025年于今国度不竭开释利好信号,版号披发常态化(如2025年2月单月披发国产及入口版号分裂达110款和3款)和文化耗尽促进政策密集出台,行业政策友好度显赫提高。

政策扶植和基本面可能边缘改善的耗尽(食物、社服、商贸)、部分顺周期(有色金属、化工)。(1)耗尽:一所以旧换新政策加力激动商品耗尽,家电、耗尽电子等行业可能受益。耗尽品以旧换新扶植资金从旧年的1500亿元增多到3000亿元,同期扩大“换新”补贴的品类范围,家电从“8+N”类增多到“12+N”类,增设了手机、平板、智妙腕表(手环)“购新补贴”。二是加大服务耗尽供给和立异服务耗尽场景可能激动磋磨耗尽上升,餐饮、养老、旅游、体育等磋磨的食物饮料、社服、商贸零卖等行业可能有成就契机。三是3月16日,中共中央办公厅、国务院办公厅印发《提振耗尽专项行为决策》,决策可能提振耗尽增速和盈利预期,跟着耗尽扶植政策陆续落地,有望进一步刺激耗尽需求。(3)有色:大家经济复苏预期增强、通胀升温以及绿色能源转型带来的结构性需求相沿。供给端,受地缘政事、环保限产和资源品位下跌等成分影响,部分金属供应不竭受限,交流大家库存处于低位,供需情势偏紧;同期,好意思国加征关税以及大家供应链重构配景下,金属资源供需区域错配加重,进一步推升价钱弹性。此外,好意思元走弱、通胀预期升温以及新能源产业链对金属需求的恒久拉动,为板块提供不竭驱能源。(4)化工:化工板块现时估值仍处低位,中恒久成就性价比突显。从供需来看,供给端近几大哥本开支及在建产能增速放缓,但存量产能及在建产能仍需时刻消化;需求端,2025年随政策刺激驱散表露、末端产业回暖,内需后劲有望开释,行业或迎复苏开首,成本减压及需求改善的卑鄙技艺或率先复苏。

三、风险教唆

1.历史训戒改日不一定适用:文中磋磨复盘具有历史局限性,不同期期的阛阓条目、行业趋势和大家经济环境的变化会对投钞票生不同的影响,以前的发达仅供参考。

2.政策超预期变化:经济政策受宏不雅环境、突发事件、国际关系的影响可能超预期或者不足预期,从而影响当下分析框架下的投资决策。

3.经济建立不足预期:受外部侵扰、贸易争端、当然灾害或其他不能计算的成分,经济建立程度可能有所波动,从而影响当下分析框架下的投资决策。