新相微投研禀报: 归母净利深入两年大降近七成, 被竞对拉大差距, 欲靠收购芯片企业逆袭

开头|期间买卖谋划院

作家|孙华秋

剪辑|韩迅

【导语】

营收增长乏力,归母净利润走下坡路,股价却贴近历史新高,新相微(688593.SH)为何能在盈利恶化的窘境中受到投资者爱重?

据事迹快报,2024年,新相微瞻望驱逐营业总收入5.07亿元,同比增长5.61%;归母净利润为842.31万元,同比减少69.41%。

需防备的是,这是新相微归母净利润深入三年同比下滑,且2023年的归母净利润同比下滑74.57%。

在刻下半导体行业合座向好的大布景下,竞争敌手天德钰(688252.SH)2024年的营业收入瞻望为21.02亿元,同比增长73.88%,营收界限与新相微进一步拉开差距。

2月28日,新相微的股价盘中一度升至23.50元/股,距历史新高仅一步之遥。

3月3日,新相微因紧要事项晓喻停牌。当晚,新相微公告称,公司正在盘算推算以刊行股份及支付现款的花样购买深圳市爱协生科技股份有限公司(以下简称“爱协生”)的轨则权,并同期召募配套资金,组成紧要钞票重组。

2月28日—3月3日,就盈利大幅下滑、商场竞争力变化等问题,期间买卖谋划院向新相微发函(office@newvision*.com)并致电(021510971*1)征询,对方恢复称,现在行业竞争步地得到一定的改善,公司现存家具的盈利才智得到一定的诞生,公司效劳于拓宽家具布局、改善家具结构,无间推出毛利率较高的新家具。往日,公司亦将握续完善家具矩阵并优化盈利才智,鼓动自己向高端国产暴露界限转型升级。

【节录】

1.竞争敌手无间拉大卓著上风。2022年,新相微的营业收入为4.27亿元,竞争敌手天德钰的营业收入为11.98亿元,两边的营收收支7.71亿元。据事迹快报,2024年,新相微瞻望营业收入为5.07亿元,天德钰的营业收入瞻望为21.02亿元,两边的营收差距将扩大至15.95亿元。

2.归母净利润深入两年同比锐降近七成。2021—2023年,新相微的归母净利润区别为1.53亿元、1.08亿元、2753.91万元,其中,2022—2023年,该公司的归母净利润区别同比下滑29.03%、74.57%。2024年,新相微瞻望归母净利润为842.31万元,同比下滑69.41%;扣非净利润为-369.21万元,同比下滑117.35%。

3.谋划现款流净额由正转负。2021—2023年,新相微的谋划现款流净额区别为-4777.37万元、-6905.27万元、9566.06万元。2024年前三季度,新相微的谋划现款流净额为-8144.75万元,由正转负,而2023年同期的谋划现款流净额为7327.81万元。

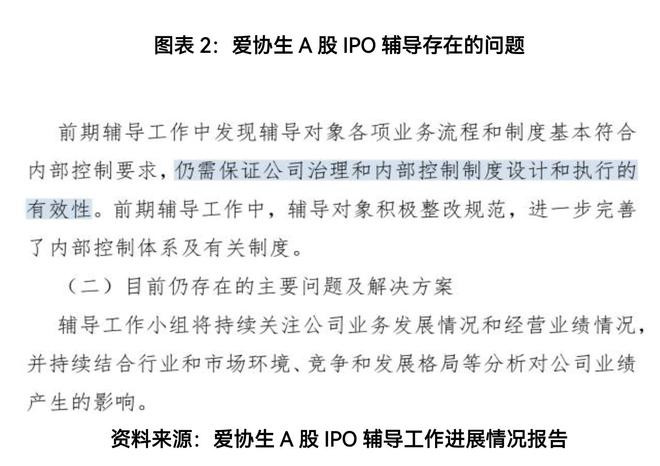

4.并购办法A股IPO无果,曾遭英唐智控弃购。2022年9月,爱协生进行A股上市劝诱备案,劝诱机构为中信建投(601066.SH)。中信建投曾于2024年7月在IPO劝诱责任进展情况禀报中指出,爱协生仍需保证公司不竭和里面轨则轨制假想和施行的灵验性。上述劝诱责任进展禀报密布四个月后,爱协生烧毁A股IPO,转而寻求被英唐智控(300131.SZ)收购。然而,不到半个月,英唐智控晓喻隔断收购爱协生。

【正文】

一、业务:竞争敌手无间拉大卓著上风

暴露驱动芯片,是露露面板的主要轨则元件,被称为露露面板的“大脑”,家具包括LCD暴露驱动芯片(LCD DDIC)、触控暴露整合驱动芯片(TDDI)和OLED暴露驱动芯片(OLED DDIC)三大类型,家具庸碌诳骗于电视、暴露屏、条记本电脑、平板电脑、手机、智能穿着开采等界限。

现在,宇宙暴露驱动芯片行业商场鸠集度较高,中国台湾、韩国厂商占据绝大部分商场份额,中国内地暴露驱动芯片厂商的合座商场占有率较低。

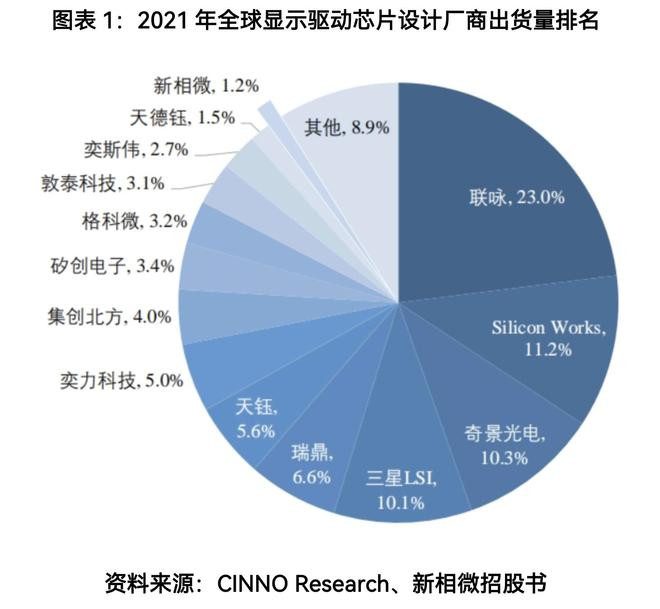

新相微于2023年6月登陆科创板,招股书暴露,字据CINNO Research的统计数据,2021年,新相微的暴露驱动芯片出货量位居中国内地第五名,LCD智能穿着商场出货量位居宇宙第三。

招股书还暴露,2021年,在中国内地暴露驱动厂商中,天德钰与新相微的市占率区别为1.5%、1.2%,较为接近。

新相微曾在招股书中表现,在整合型暴露芯片的各诳骗界限中,公司在TFT-LCD智能穿着、功高手机等商场空间较小的细分商场占有率较高,在TFT-LCD智高手机、AMOLED智高手机等商场空间较大的界限占有率较小;在分离型暴露驱动芯片卑劣的电视及商显、平板电脑、IT暴露等界限中,公司市占率均较低。若公司往日不可在智高手机、电视及商显等界限更大的商场提升竞争力、赢得更高的商场份额,则可能在往日收入增长方面受到轨则。

中商产业谋划院于2024年5月发布的禀报暴露,2023年,宇宙暴露驱动芯片商场界限约为117.9亿好意思元,近5年年均复合增长率达14.50%,2024年瞻望达到126.9亿好意思元。2023年,中国暴露驱动芯片商场界限约为416亿元,同比增长9.70%,2024年瞻望达到445亿元。

尽管连年来暴露驱动芯片商场界限呈增长态势,但新相微的事迹发扬并不尽如东说念主意。

财报暴露,2022年,新相微的营业收入为4.27亿元,同比下滑5.47%;竞争敌手天德钰的营业收入为11.98亿元,同比增长7.4%,新相微与天德钰的营收收支7.71亿元。

据最新的事迹快报,2024年,新相微瞻望营业收入为5.07亿元,同比增长5.61%,天德钰的营业收入瞻望为21.02亿元,同比增长73.88%,新相微与天德钰的营收差距瞻望将扩大至15.95亿元。

可见,在2024年行业复苏的大环境下,天德钰的营收增速权贵高于新相微,两边的差距进一步拉大。

二、财务:原宥盈利恶化问题

2.1归母净利润深入两年同比锐降近七成

新相微的家具主要诳骗于手机、智能穿着开采等行业,上述破钞电子行业具有较强的周期性。

然而,即便在行业复苏期,新相微亦莫得解脱盈利下滑的窘境,异于同业。

财报暴露,2021—2023年,新相微的归母净利润区别为1.53亿元、1.08亿元、2753.91万元,其中2022—2023年归母净利润区别同比下滑29.03%、74.57%。

据最新事迹快报,2024年,新相微瞻望营业收入为5.07亿元,同比增长5.61%;归母净利润为842.31万元,同比下滑69.41%;扣非净利润为-369.21万元,同比下滑117.35%。

不错看出,新相微的归母净利润已深入两年同比下滑超69%,且2024年的扣非净利润为上市以来首亏。

对于盈利下滑的原因,新相微在2023年年报中曾表现,主要系合座宏不雅经济及半导体周期下行等身分影响,破钞电子商场需求疲软,家具价钱竞争犀利,以致毛利率有所下落。

新相微在2024年度事迹预报中则表现,禀报期内,诚然半导体暴露行业景气度回升,但行业竞争气象仍较严峻,公司诳骗于破钞电子界限的部分家具销售价钱承压,以致毛利率有所下落,净利润较上年同期减少。

财报暴露,炒金2021—2024年前三季度,新相微的毛利率区别为67.71%、41.35%、21%、15.62%。

可见,无论是半导体行业景气度处于下行期照旧回升期,新相微的盈利才智均因家具商场竞争犀利而大幅下滑。

与之酿成显然对比的是,据事迹快报,2024年,竞争敌手天德钰的归母净利润瞻望同比增长143.61%,格科微(688728.SH)的归母净利润瞻望同比增长287.24%。

2.2谋划现款流净额由正转负

盈利握续下滑的同期,新相微的谋划现款流也引东说念主原宥。

财报暴露,2021—2023年,新相微的谋划现款流净额区别为-4777.37万元、-6905.27万元、9566.06万元。

值得一提的是,2023年新相微的谋划现款流告捷扭转了此前握续净流出的方位,驱逐了净流入,这一溜变曾给商场带来事迹好转的晨曦。

然而,旷世难逢,2024年前三季度,新相微的谋划现款流净额为-8144.75万元,而2023年同期的谋划现款流净额为7327.81万元。在行业权贵复苏的布景下,新相微的谋划现款流净额由正转负,激发投资者的担忧。

对此,新相微曾在2024年10月对调研机构施展称,公司前三季度谋划步履现款流较2023年同期下落较多,主要原因是公司为预期商场加多了OLED等新家具的备货量,这使用于购买商品、采纳劳务支付的现款支拨相应加多。

与之对比,2024年前三季度,天德钰的谋划现款流净额为6582.62万元,格科微的谋划现款流净额为1.14亿元,均为净流入态势。

三、停牌重组前半年股价大涨2.36倍,并购办法曾遭英唐智控弃购

尽管连年来新相微的谋划事迹并不尽如东说念主意,但其股价在经验深度养息后,已悄然触底回升,并在2024年11月月吉度创下历史新高。

Wind数据暴露,2024年9—11月,新相微股价从7.91元/股急速升至26.6元/股,两个月时辰涨幅高达2.36倍。尔后,新相微的股价保握高位运转态势。2月28日,新相微股价盘中一度升至23.50元/股,贴近历史最高点,市值冲突100亿元。

新相微营收增长乏力,归母净利润握续大幅下滑,股价却在近半年稳步高潮并创历史新高,这一气候激发了投资者的庸碌原宥。

从行业看,在当下的本钱商场中,半导体行业正处于聚光灯下,成为投资者原宥的焦点。跟着破钞电子行业的复苏,智高手机、智能穿着等家具对驱动暴露芯片的需求加多,投资者对半导体行业的主题投资爱重有加,导致不少半导体上市公司的股价在近期纷纷创下历史新高。其中,天德钰的股价亦于2月26日冲突历史新高,总市值冲突120亿元。

然而,在一派向好的行业态势下,新相微的隐忧却不少。相较于同业,新相微营收体量偏低,归母净利润更是创下近五年新低,可其总市值却直逼盈利才智更强的天德钰。

期间买卖谋划院以为,从营收增速远低于竞争敌手、毛利率握续下滑的情况来看,新相微竞争力收缩的态势渐显,而中低端商场的价钱战又进一步压缩了该公司的利润空间,这对新相微的财务景色与永久发展组成了双重胁迫。若新相微不可实时扭转这一窘境,不仅后续研发参预难以保险,品牌影响力也将随商场份额的丢失而受损,在行业中的处境将愈发劳作。

2月27日,新相微在线上投资者探讨会中回答称,暴露芯片行业经过这两年犀利、充分的商场竞争后,出清了一些参与者,亦筛选、保留住了一批有工夫水平、概括竞争才智较强的国产厂商。渡过该段时期后,公司以为刻下还是迎来了行业竞争步地的拐点,无序商场竞争情形得到缓解,行业的价钱、库存等正渐渐规复健康。2025年,公司效劳于拓宽家具布局、改善家具结构,无间推出毛利率较高的新家具。

需防备的是,对于股价大幅波动,上交所曾在2024年10月和11月两次向新相微下发股价来去非凡波动问询函。

不外,新相微两次均恢复称,为止公告泄露日,不存在触及本公司的应泄露而未泄露的紧要信息,不存在处于盘算推算阶段的触及本公司的紧要事项,包括但不限于紧要钞票重组、股份刊行、收购、债务重组、业务重组、钞票剥离、钞票注入、歇业重整、引进计谋投资者等紧要事项。

然而,三个月后,新相微就公告盘算推算紧要重组事宜。

值得一提的是,新相微这次并购办法爱协生曾谋求A股IPO,IPO无果后欲与英唐智控结亲以驱逐弧线上市,但一样折戟而归。

据了解,爱协生诞生于2011年,是一家专注于东说念主机交互界限的芯片假想和贬责有规划提供商。2022年7月1日,爱协生完成股份制改制,公司称号由“深圳市爱协生科技有限公司”变更为“深圳市爱协生科技股份有限公司”。同庚9月29日,爱协生进行了A股上市劝诱备案,劝诱机构为中信建投。

期间买卖谋划院发现,在2024年7月发布的爱协生A股IPO劝诱责任进展情况禀报中,中信建投指出,前期劝诱责任中,发现爱协生各项业务历程和轨制基本稳当里面轨则条目,仍需保证公司不竭和里面轨则轨制假想和施行的灵验性。

同期,中信建投在“现在仍存在的主要问题及贬责有规划”栏目中亦指出,劝诱责任小组将握续原宥爱协生的业务发展情况和谋划事迹情况,并握续相接行业和商场环境、竞争和发展步地瓜分析对公司事迹产生的影响。

需防备的是,上述劝诱责任进展禀报密布四个月后,爱协生烧毁了A股IPO,转而寻求被上市公司收购。

2024年11月15日,英唐智控公告称,公司权术盘算推算刊行股份等花样购买爱协生的股份。

然而,不到半个月的时辰,英唐智控的收购权术便告吹了。2024年11月28日,英唐智控发布公告称,公司决定隔断收购爱协生。对于隔断收购的原因,英唐智控在公告中表现,这是由于来去相关方未能最终就本次来去有规划以及往日家具计谋发展方针达成共鸣。

期间买卖谋划院发现,爱协生官网信息暴露,该公司现共有职工300余东说念主,2022年营业额冲突8亿元。而新相微2024年营收瞻望为5.07亿元,低于爱协生。不外,天眼查暴露,爱协生2023年的参保东说念主数为0东说念主,分支机构的参保东说念主数仅为33东说念主,较2022年减少8东说念主。

期间买卖谋划院以为,股价的高潮往往受到商场心计、资金流向等多种身分影响。对于投资者而言,新相微的谋划近况无疑充满了挑战,并购重组是新相微转变往日预期的一大举措。其股价的高潮诚然给股东带来了短期收益,但盈利的恶化和市占率的下落却示意了企业谋划的永远风险。投资者在原宥新相微股价发扬的同期,更需要密切寄望新相微的基本面变化、并购整合风险,以及该公司在叮属商场竞争、家具立异等方面的策略和见效,审慎评估该公司的投资价值。

(全文4810字)