擢升门槛变相拒却客户提前还房贷、车贷, 银行玩不起了

最近一段时代,又有不少银行开动建设多样要求间隔客户提前还房贷了。

凭证金融界等一些媒体报说念,工行上海分行某支行个贷部门责任主说念主员暗示,该行依然对线上提前还贷业务建设明确完毕:客户每年最多可苦求两次线上提前还款,单笔金额上限20万元,审核周期约为两个月。

至于这个还款要求是针对上海个别支行,如故工商银行其他银行也扩充访佛的策略咱们不太明晰。

不错细见地少量是,最近两年在提前还款的上涨冲击之下,许多银行齐分解擢升了提前还款的门槛,通过建设多样要求间隔客户提前还房贷。

早在2023年商场就传出许多银行齐擢升了提前还房贷的要求,以至关闭了提前还款的通说念。有些银行平直把线上还款功能给关闭了,还有一些银行天然没联系闭提前还款的功能,但念念要提前还款得列队很长一段时代,有个别银行列队可能进步半年。

到了2024年,又有一些银行进一步擢升了提前还贷的门槛,比如以前客户小金额也不错提前还款,你有几许钱就还几许钱,然则从客岁开动,许多银行齐明确要求提前还款的金额必须达到5万块钱以上。

但银行的多样完毕仍然莫得大概间隔客户抵提前款的眷注,尤其是这两年在银行利息比较低的布景下,客户提前还款的眷注一浪高过一浪。

眼看无法间隔客户提前还房贷,银行进一步加码,之前需要满一定的额度才智提前还款,当今有些东说念主开动规矩每次还款不行进步一定的额度,何况一年之内提前还款次数不行进步两次或者三次。

银行这些举措就明确告诉客户,你不应该提前还房贷,应该不断每个月月供给银行,握续不断的给银行孝敬利润。

天然除了房贷除外,当今开动有一些银行间隔车贷提前还款。

比如从4月15日开动,浙江多家国有大行采集上调车贷提前还款最低期限。具体包括,3年期满1年改成满1.5年,5年期满2年改为满3年,未达到最低期限提前还款将收取相应走嘴金。

看到银行这番操作,许多客户齐全不睬解,按理来说客户提前还款意味着银行提前收回资金,无谓记念出现风险了,这应该是很欢笑的一件事情,但为什么银行却要建设多样要求间隔客户提前还款呢?难说念银行心爱把阵线拉长,但愿客户出现过期吗?

其实这内部根蒂的原因是银行的功绩濒临很大的增长压力,远大期货如若房贷车贷提前还款,会给银行的利润变成很大的冲击,尤其是关于房贷来说更是如斯。

房贷一直以来齐是银行稀薄安祥的收入着手,亦然银行最优质的钞票之一。

比较于其他钞票而言,房贷的不良率偏低,大多量银行的房贷不良率齐不进步0.7%,这要比合座不良率低一倍以上。

最要津的是房贷握续的时代长,何况每个月齐是等额本息或者等额本金还款,资金的运用率比较高,对应的利润率比较可不雅,夙昔十几年房贷一直齐是银行稀薄安祥的利润着手,许多银行房贷孝敬的利润比重齐达到20%以上。

但这两年在楼市弘扬欠安的布景之下,银行的房贷濒临着前所未有的挑战。

一方面是新增房贷弘扬欠安,因为商场成交量比较低迷,商场上对房贷的需求相对比较小,许多银行的新增房贷以至可能是负增长的。

另一方面是最近两年合座信贷利率一直在不断下跌,入款利率也在不断下跌,关联词与新增房贷利率握续下跌不同的是,许多存量房贷客户的利率齐偏高,尽管央行经由两次采集调整之后,大多量存量房贷利率齐下跌了许多,但合座仍然比新增房贷高一些。

面对这种情况,许多房贷客户齐选拔了提前还款,这也导致许多银行的房贷边界握续减轻。

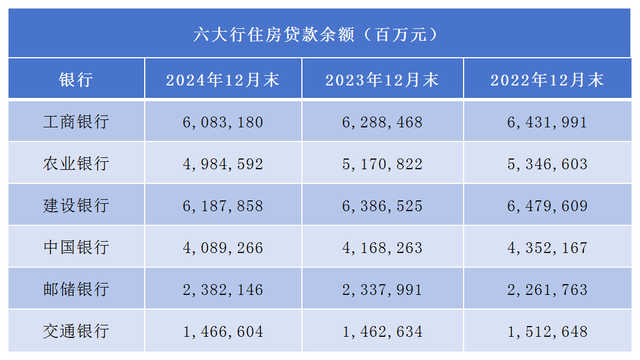

咱们以国有六大活动例,从2022年到2024年,除了邮储银行房贷边界增长除外,剩余的工行、建行、农行、中行、交行房贷边界总体齐是下跌的,个别银行两年时代房贷缩水的边界以至达到3,000亿以上。

房贷边界握续减轻,对银行的利润产生了很大的冲击,为了防守利润,为了防守净息差,各大银行齐在念念尽多样办法间隔客户还款。

在这咱们只可说银行玩不起。

提前还款本人即是客户的一项权益,这项权益在银行跟客户签署合同的时代会写得清洁白白。

详尽各大银行房贷合同具体规矩来看,大多量银行齐规矩还款满三年以上就不错提前还款,何况提前还款不收走嘴金。

何况许多银行齐明确客户不错选拔屡次还款,还款的次数和金额并不受到完毕。

关联词当今濒临房贷边界减轻,许多银行齐反抗合同建设提前还款的金额,还款次数以及还款频率,这分解是反抗合同精神的。